摘要

7月4日,美国总统特朗普签署了“大而美法案”使其正式生效。该法案的颁布伴随着国会持续多天的紧急磋商,包括旷日持久的辩论、创纪录时长的投票表决,以及为争取该法案能够在分歧严重的参议院和众议院通关而达成的多项交易。

新法案包含多项特朗普推进的个人与企业减税提案的修订版本,包括针对2017年《减税与就业法案》(TCJA)中即将到期的部分个人、商业和国际税收条款的修订及永久化,并新增其他税收优惠措施。法案没有采纳先前由众议院提出的旨在应对"不公平"外国税收的第899条。它也包含多项增税条款,如修改《通胀削减法案》(IRA)中部分清洁能源税收抵免规则、限制企业与个人税收扣除额等,以期部分抵消新法案成本。

多数州立法会议预计将在联邦法案生效前结束。然而鉴于经济不确定性及联邦资金削减的潜在影响,多个州已表明可能需于今年晚些时候召开特别会议处理预算调整事项。此举或为各州提供契机,以应对联邦税改提案的州税影响。

本文将重点聚焦新法案中企业税收、国际税收和《通胀削减法案》(IRA)清洁能源抵免相关的规则,以便帮助企业尽快评估新法案对企业的影响,尽早做好税务安排。

企业税收部分

《大而美法案》(OBBB)针对2017年《减税与就业法案》(TCJA)中关键性企业税收条款进行了修订并将其永久化,同时新增条款,详见下表所示。

观察

依据联邦税法第174条新规对美国国内研发费可选择当年抵扣或资本化,2022至2024年间已资本化的国内研发费可以加速抵扣剩余资本化研发费用,这将引发州所得税遵从性考量。此外,第174条及其他涉及追溯性变更的法条,例如第163(j)条,可能影响2025纳税年度州层面的税负。纳税人应分析各州税法对这些条款的遵从程度以评估其对州预缴税款的潜在影响,并应持续关注州立法动态及州税机关发布的指导意见。

新第168(n)条加速折旧企业用于合格生产活动的房产,可能为投资美国本土生产设施的企业带来显著的税务效益。建议企业就该法条对其商业投资规划的影响进行估算。

许多州税法不采纳联邦第168(k)条的固定资产加速折旧,针对新第168(n)条各州可能也会另行制定配套处理规则。

1.Subpart F是针对由美国企业或个人控制的外国公司(CFC)所获得的某些收入。无论收入是否返回美国,CFC的美国股东需要按股权比率缴纳美国所得税。Subpart F税法旨在防止美国股东通过境外子公司延期纳税。

2.全球无形低税收入(GILTI):对美国企业在海外通过无形资产获取利润征收的全球最低税,旨在防止利润转移至低税率的国家和地区。

国际税收部分

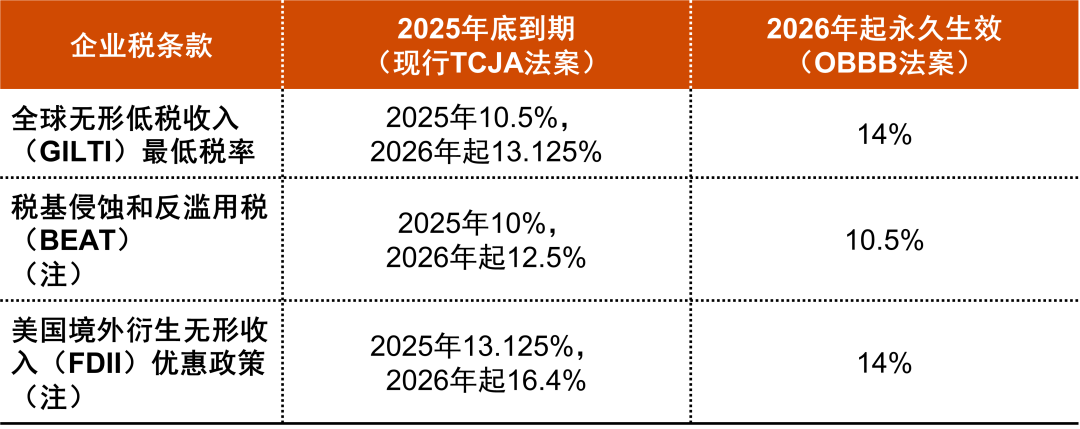

针对全球无形低税收入(GILTI)、税基侵蚀和反滥用税(BEAT)和美国境外衍生无形收入(FDII),OBBB法案提高了有效税率,如下表所示。

1.税基侵蚀和反滥用税(BEAT):对大型跨国公司向境外关联方支付某些可扣除款项(例如特许权使用费、利息等)进而导致税基侵蚀而征收的最低税,旨在限制利润外流和税基缩减。

2.国外衍生无形收入(FDII):对美国公司通过无形资产(如专利、版权)产生的境外销售或服务收入给予优惠税率,旨在鼓励美国境内研发和技术。

观察

OBBB法案更改了GILTI和FDII的计算方法,取消了原先10%合格商业资产的抵减,并把GILTI及FDII更名为“net CFC tested income” (NCTI)及“foreign-derived deduction eligible income”(FDDEI)。

观察

许多纳税人有GILTI类别的超额外国所得税抵免(FTC)。由于法案对GILTI的有效税率提升、可抵免GILTI的外国所得税使用限制从80%上升至90%,以及FTC限额计算中某些特定费用项目被移除,GILTI相关的FTC可以更大程度减低纳税人的美国税负。法案规定,在计算FTC限额时,只有直接相关(directly allocable)的费用可用于抵扣GILTI收入。然而新法案对于直接相关费用的判定标准尚未明确,还需密切关注财政部后续颁布的法规细则。

OBBB法案中新增国际税收部分的条款如下表所示。

第899条取消

《大而美法案》未包含早先由众议院提出的第899条旨在应对"不公平"外国税收政策的条款。所谓"不公平外国税收政策"涵盖范围包括:OECD支柱二(Pillar Two)下的低税利润规则(UTPR)、歧视性的数字服务税(DST)和利润转移税(DPT)。此外,由实施"不公平外国税收政策"国家的居民控股的美国企业,将适用特殊BEAT规则。

第899条最终应财政部长的要求被删除。此前6月26日财政部长宣布七国集团(G7)其他成员国已同意美国立场,即支柱二下的部分内容不应适用于美国跨国公司及其子公司。除美国外,G7成员国包括加拿大、法国、德国、意大利、日本及英国。G7发表联合声明表示,各方已达成共识,美国跨国公司应免于适用支柱二两大核心机制,即低税利润规则(UTPR)与收入纳入规则(IIR)。

观察

G7声明指出,该共识仍需要与OECD包容性框架(IF)的非G7成员国进一步讨论完善。基于此,众议院筹款委员会主席与参议院财政委员会主席发表联合声明将第899条删除,并进一步强调:"若其他缔约方背弃协议或拖延实施,国会共和党人将会立即采取行动"。本届国会共和党人仍可动用两次预算协调程序,意味着重启第899条的立法通道仍存在。

G7共识细节最终可能需以行政指南(如安全港规则)的形式发布,并需要由包容性框架成员国同意,且最终需要反映在已采纳IIR/UTPR国家的国内法中。但G7协议对包容性框架其他成员国无强制约束力。

《通胀削减法案》(IRA)清洁能源抵免

法案削减了2022年颁布的《通货膨胀削减法》中的一些抵免,详见下表。

法案进一步针对《通货膨胀削减法》中的其他抵免做了修订,详见下表。

观察

新法案排除了此前参议院预算委员会提出的限制性提案,该提案要求风电与太阳能发电项目须在极短时限内投入使用,此举将严重限制相关投资的抵免资格。新法案同时删除了对特定风电与太阳能发电项目征收消费税的提议,此举避免了项目方承担重大预算外成本与新增财务记录/举证的负担。

能源生产企业投资方需评估新法案对能源税收抵免规则变更的影响。尤其需注意的是,法案中关于"投入使用"与"开工建设"的时限标准将导致抵免资格及抵免金额产生实质性差异,使得这些决定尤为关键。

税务会计影响

ASC 740要求在法律颁布期间确认税法变更的影响。就美国联邦税而言,总统签署法案的日期,是税法颁布日期。从州和地方所得税的角度来看,必须对每个辖区的立法程序进行评估,以确定其是否采用或以其他方式与联邦税法保持一致。

财务报表中与持续经营有关的所得税预测必须披露税法变更的影响,包括与财务报表的其他组成部分相关的资产和负债,如终止经营、以前的业务合并或累计其他综合收益项目。

新法案可能会对财务报告产生影响,包括但不限于递延税款的确认、递延税款资产的可变现性以及不确定的税务状况。

公司需要仔细评估这些变化对其现有财务报表披露的影响免费炒股配资,以便适当地对各项变化进行会计处理。若新法案生效日在公司资产负债表日后、财务报表发布前,企业应考虑作期后事项披露,解释变化的性质及预估对财务报表的影响(若无法预估则需声明)。

国汇策略提示:文章来自网络,不代表本站观点。

相关文章

热点资讯